Revista

Según las previsiones del Observatorio Sectorial DBK de Informa

Restaurantes y Bares

La restauración incrementará su facturación un 4,4% en 2018

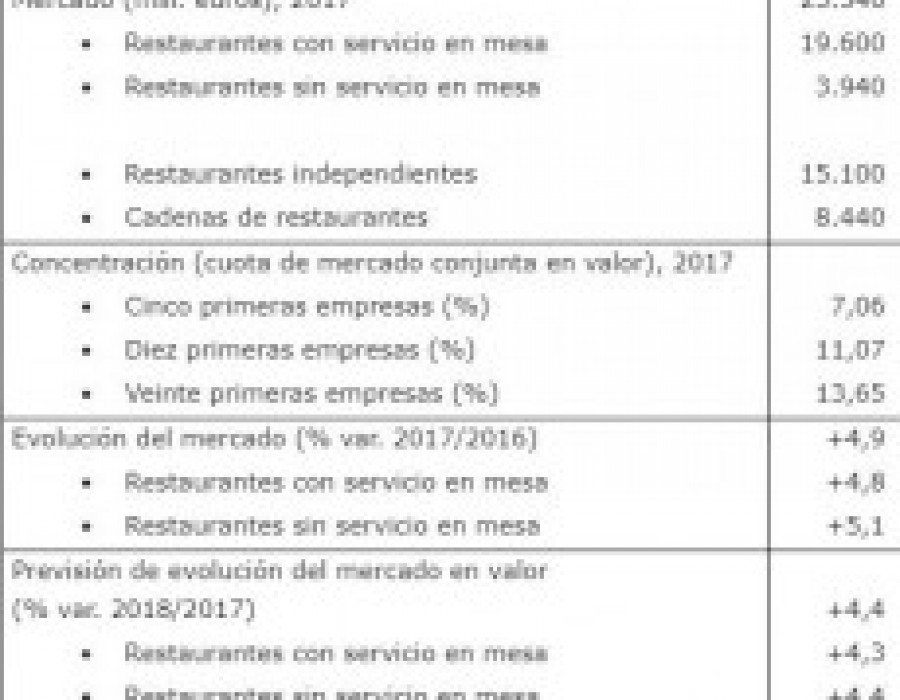

La facturación del sector de restaurantes, que creció un 4,9% en 2017, registrará un crecimiento del 4,4% al cierre de 2018, hasta situarse por encima de los 24.500 millones de euros, según el Informe Especial “Cadenas de Restaurantes” publicado recientemente por el Observatorio Sectorial DBK de Informa (filial de Cesce).

Según los datos recogidos, el negocio continúa impulsado por la positiva evolución del consumo privado, el aumento del gasto de los turistas extranjeros y las políticas de expansión de los principales operadores.

La cifra de negocio sectorial superará los 24.500 millones de euros al cierre de 2018

Los restaurantes con servicio en mesa generaron el 83% de los ingresos totales en 2017, con una cifra de 19.600 millones de euros y un crecimiento del 4,8%. Dentro de este segmento destaca el peso de la restauración tradicional, que tras crecer un 4,2% alcanzó una facturación conjunta de más de 16.500 millones de euros. El mercado de la restauración informal estuvo valorado en 3.030 millones de euros, aumentando un 8,2% respecto a 2016.

Por su parte, la facturación del segmento de restaurantes sin servicio en mesa -establecimientos de comida rápida y autoservicios tradicionales- contabilizó un aumento del 5,1%, situándose en 3.940 millones de euros al cierre de 2017.

Por otro lado, continúa avanzando el grado de penetración del negocio de los establecimientos integrados en cadenas, de manera que el conjunto de cadenas de restaurantes alcanzó el 36% del mercado total en 2017, cerca de seis puntos más que en 2013.

Las cadenas concentran cerca del 40% del negocio de los restaurantes

El número de empresas gestoras de restaurantes se situaba en unas 70.700 en enero de 2018, las cuales gestionaban cerca de 79.000 locales, cerca de 2.300 por encima de la cifra de un año antes. El aumento de la oferta fue mayor en el caso de establecimientos organizados en cadenas frente a los independientes, gracias a las políticas de expansión de los principales operadores y a las operaciones de compra entre empresas.

El progresivo incremento de los locales organizados en cadenas ha reforzado el proceso de concentración de la oferta, de manera que los diez primeros operadores concentraron en 2017 una cuota de mercado conjunta del 11,07%, en torno a un punto más que en 2015. Por su parte, los veinte primeros reunieron el 13,65% (12,32% en 2015).

Hoteles

Novena aventura de Concept Hotel Group

Restaurantes y Bares

Se trata del nuevo sello de Grupo Bambú

Restaurantes y Bares

Con música en vivo y ambiente playero

Restaurantes y Bares

Fermín Azkue es el chef de todas las sucursales de la compañía

Hoteles

Se duplica así la presencia hotelera de IHG en Alemania