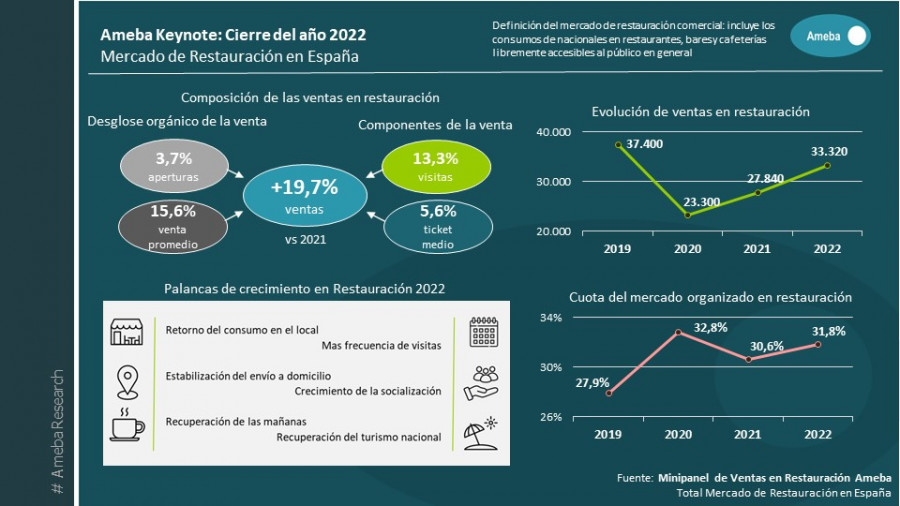

La consultora especializada en restauración Ameba Research ha publicado los resultados del panel de restauración comercial española, de ellos se destaca que las ventas de restaurantes, bares y cafeterías en España crecieron un 20% en ventas respecto a 2021, hasta llegar a superar los 33.300 millones de euros de facturación.

En este año se ha consolidado un nuevo mercado, con una estructura diferente a la que había previa a la pandemia y que marca la estabilización de un nuevo marco de referencia para el crecimiento futuro, un mercado en el que se gastó una media de 5,45 euros por persona en cada visita, incluyendo desde los cafés del desayuno a las cenas de celebraciones.

Según las informaciones del mercado y los datos de los análisis de consumidores realizados durante este año, para Ameba Research hay múltiples tendencias que han generado este crecimiento, entre otras:

El crecimiento de la restauración organizada, que sigue ganando cuota y liderando el sector.

El regreso de los consumidores a los locales de restauración tras las restricciones de años anteriores.

La recuperación de los consumos de las mañanas, que habían sido los grandes perjudicados anteriormente.

El incremento del parque de locales dedicados a la restauración, con una recuperación de las aperturas.

La absorción por parte de los consumidores de las subidas de precio del último año, en muchos casos menores que los incrementos generados en los alimentos y bebidas para consumo en el hogar.

No obstante, hay muchas otras circunstancias adicionales que han influido y que pueden analizarse por separado.

Cabe destacar el sentimiento de recuperación de hábitos en una parte mayoritaria de la población, que ha llevado a recuperar, casi por completo, la penetración del consumo, de forma que 91 de cada 100 españoles han consumido en restauración y que ha impulsado a cada uno de esos consumidores españoles a consumir en restauración comercial más de 142 veces en 2022, (la media total per cápita sería de 130 consumos por cada español en el año). Este proceso se ha visto impulsado por una tendencia mayoritaria al “carpe diem”, especialmente visible en periodos vacacionales.

Respecto a 2019, este crecimiento implica una recuperación del 90% del total de ventas, lo que es notable, sobre todo considerando los factores que han limitado el potencial total de crecimiento del mercado de restauración en 2022:

Reducción de la renta disponible por el impacto inflacionista y subidas de costes de energía y de materias primas, especialmente alimentos y bebidas.

Menor base de establecimientos respecto a aquel año, hay un 6% menos de locales de restauración que en 2019.

Menor movilidad ligada al mundo laboral por el aumento del trabajo remoto, menos movilidad e impulso, etc…

Presencia todavía de algunas zonas de población con comportamientos preventivos, la existencia de limitaciones sanitarias, (uso de mascarillas en transporte y sanidad).

Perspectivas para el mercado de restauración en 2023

Las previsiones de Ameba Research para el nuevo año son muy positivas, con una previsión de ventas totales al alza en el entorno del +5% para el mercado total de restauración considerando precios constantes (sin el efecto de la inflación). Todo ello gracias a diversos factores que nos presentan un entorno más positivo para 2023:

La total desaparición de limitaciones al mercado, tanto por la oferta, como por la demanda

La previsible estabilización del contexto de precios

La aceleración de palancas de consumo en restauración, un mayor consumo entre horas, la continuidad de la recuperación del consumo en el local, la aparición de nuevos conceptos y la adaptación de la oferta a nuevas necesidades, etc…

La expectativa del retorno del turismo extranjero

Esta expectativa de crecimiento superaría el 10% a precios constantes en el caso del mercado organizado, que continuará ganando peso en la restauración española.

Dentro del sector, la restauración organizada, es decir, las cadenas, juegan un papel fundamental generando gran parte del crecimiento y aportando velocidad, innovación y calidad al sector, con una participación o cuota cada vez mayor, y que llega al 32% de las ventas en restauración al cierre del año. El incremento de ventas del mercado organizado respecto al año anterior ha sido del +28%, liderada por los conceptos de comida rápida (QSR), seguida de las marcas de servicio completo y de las cafeterías y tapas a continuación.

Este entorno de marcas consolidadas y emergentes ha resultado extraordinariamente dinámico, con un mix de crecimiento orgánico del negocio que combina la estabilización del contexto y su positivo efecto en el consumo, y las estrategias de aperturas de la mayoría de las cadenas, que han sido ambiciosas, llegando casi al 6% durante el año, aunque algunos operadores hayan aprovechado también para ajustar sus parques de locales.

En este año, las marcas han planteado soluciones a grandes retos del entorno, las subidas de costes de energía y de materias primas han derivado en subidas de precio que han estado por detrás de las de alimentos y bebidas en la gran distribución, y las cadenas de distribución ha resistido en un entorno inestable adaptándose al contexto.

En cuanto a los precios, las subidas en carta al final del año 2022 quedaban ligeramente por detrás del 10% de media, aunque es sabido que en este sector resulta más relevante hablar del gasto medio por persona, que queda en un +5% al final de ejercicio, ya que ante las subidas de precio los consumidores reaccionan ajustando sus comandas con distintas herramientas: menos postres, búsqueda de promociones, mas platos para compartir, platos mas baratos,… lo que genera estrategias diversas en función de los diferentes modelos de restaurante (comida rápida, servicio completo…).